DPU 市场成型:带宽性能增速比扩大,数据处理芯片的新机遇

1、带宽性能增速比扩大,数据处理芯片DPU 市场成型

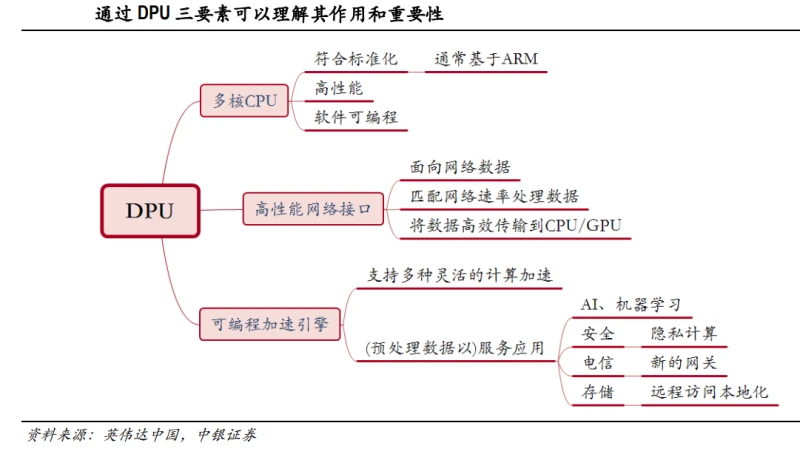

DPU 是以数据处理为中心的芯片,2020 年 战略中国将其称为 CPU、GPU 之后“第三颗主力芯片”, 认为“它将成为未来计算的三大支柱之一”。一般是包括高性能及可编程的多核 CPU、高性能网络接口 和可编程的加速引擎几个主要部件。

为什么在 CPU、GPU 之外还需要 DPU 呢?因为大数据和 5G 时代,在 AI、边缘计算等场景下,网络数 据不仅需要被传输(交给 CPU 等处理),还需要整个加工过程更加实时和海量,最好面向具体应用。 除了制造独立的 DPU 芯片,还可以将其设计成网卡(NIC)的一个集成模块。足够强大和灵活的网卡 可以根据应用需要处理所有网络中的数据,使得 CPU 得以专注于上层应用的流程控制等方面。

举例来说,通信数据最基础的操作是网络协议处理,据中科院科技战略咨询研究院估计,要服务 10G 网络通信的协议处理就需要约 4 个 Xeon CPU 核,即占到 8 核高端 CPU 一半的算力。如果考虑更高速 网络(40G、100G)以及更复杂的运算,则会占据更多现有 CPU 资源。此外,据谷歌和 的 研究,微服务通信开销可消耗 22~80%的 CPU 性能。 因此,GPU 是在 CPU 之外提供图形(和深度学习等)场景的加速,而 DPU 则是在 CPU 之外提供网络 数据场景的加速。

图:通过 DPU 三要素可以理解其作用和重要性

DPU 的发展历程是和网络数据规模增长相关的,当 CPU 处理能力的增速(一度由摩尔定律定义)逐 渐赶不上网络带宽、数据交换的规模增速时,这种需求就更加明显。将两个增速做成比值(称为带 宽性能增速比 RBP),并分析两者的增速曲线可知,2020 年以来市场突破点的基础已经较明确的成 型(图表 31 红圈部分),RBP 从 1 提升到 10 左右,算力的架构变革箭在弦上,随时会出现爆发机会。

DPU 的核心技术是什么?从它的功能和定位可以看出,DPU 除了传统的芯片技术,还依赖通信、数 据处理等方面的技术。根据头豹研究院报告,(1)理论上 DPU 可基于 FPGA、MP(Multi-core,MP) 与 ASIC 三类核心处理器进行设计;(2)产品上已商用的 DPU 产品形态包括“ASIC+GP”( 等采 用)、“ASIC+NP”(华为等采用)。

目前行业处于自然生长阶段,各个技术路线都以能够满足客户需求先行。未来必然还会面临标准化、 制程与工艺的提升、下游应用的多样化支持等挑战。

2、数据处理芯片DPU 涉全球千亿市场,国内增速可超 100%

DPU 会部分分流(数据中心的)CPU 市场规模,但考虑到功能和性能的改善,我们认为 DPU 相对已 有芯片市场来说仍然是增量。那么,DPU 的市场规模有多大呢?

据智能计算芯世界数据,到2027年全球数据中心加速器市场价值可达530亿美元,复合年增长率CAGR 近 44%。而根据头豹研究院预测,中国 DPU 市场规模预计在 2022 年超 10 亿美元,2025 年接近 40 亿 美元(约合人民币 240 亿元),复合年增速 CAGR 达 112%。另外,数据中心带宽升级周期在 3 年左 右,那么在 2023-2025 年进入下一轮服务器设备以及 DPU 更换周期,DPU 市场规模有明显的增幅。

全球 DPU 行业市场规模预计会稳步攀升(从 2020 年的 30 亿美元增加到 2025 年内的 136 亿美元,CAGR 约 36%),驱动力源自智能网卡方案的成熟、全球服务器出货量增长以及智能驾驶、边缘计算等下 游应用的初步落地。

对于 DPU 和芯片领域的发展,近年来在政策支持上明显也是全力推动的。包括今年工信部发布的《新 型数据中心发展三年行动计划(2021-2023 年)》,直接要求加快提升算力、算效和异构算力(DPU 是异构计算一种),同时还强调要提高自主研发算力的部署比例、加强专用服务器等核心技术研发、 树立基于 5G 和工业互联网等重点应用场景的边缘数据中心应用标杆。

3、三类企业参与,国产新锐机会更优

DPU 隶属芯片半导体产业,因此产业链也由上游的设计/制造/封测、中游的芯片厂商以及下游的用户 /应用端组成,目前各家企业产品的制程大部分在 14-28 纳米之间。以 28 纳米为例,产业链的服务能 力和供给关系相对较为成熟。

我们认为,中间芯片商的环节可以分为三类企业,即芯片类、(其他)科技巨头类和初创企业:DPU 首先吸引的是芯片类企业(包括博通、 等通信芯片商和英伟达、英特尔等主芯片商)的进入; 此外亚马逊、华为、腾讯、阿里巴巴等科技巨头也在积极布局;作为新生赛道,自然也有大量初创 企业设立。

2020 年,可以看做是 DPU 元年。中国市场主要还是由头部企业占据,其中英伟达作为开创者的份额 最大,随后是博通和英特尔。未来几年,随着其他企业的高速发展,这一局面较大概率会发生明显 改变。

图:2020 年中国 DPU 市场份额

我们认为,(1)DPU 一般基于网卡级芯片,制程挑战略低,适合新入局者参与;(2)DPU 结合上 层应用需求,格局较传统核心芯片可能会更为分散,也给到垂直行业芯片企业拓展业务的机会;(3) 非芯片类的科技巨头在 DPU 战略布局尚一般会和自身业务相关联,较少有独立性,可能会更倾向于 通过收购、生态等方式参与。

中外 DPU 企业的对比方面,国内厂商在芯片产品化的环节相比国外一线厂商还有差距,但是在 DPU 细分市场具备一定的优势基础,包括我国目前在数据中心领域的市场规模、增速和用户数量相较于 国外有显著领先。

(1)英伟达

2019年 3月 11日,宣布和 两家公司就收购事宜达成最终协议。现金收购 , 总价约 69 亿美元。完成收购后,基于 的 系列高速网卡推出了 系列的 DPU, 将 DPU 概念带给大众。 在英伟达公布的路线图中国,计划 3 年时间在 现有产品上陆续推出 2X、第三代和第四代产 品,使得性能提升 1000 倍,支持 (计算能力)和 (吞吐量)的水平。

据英伟达知乎官方账号介绍,Palo Alto 等客户选择 来加速其产品。例如,Palo Alto 将 -2 芯片用在虚拟下一代防火墙,做到 5 倍加速,相较在 CPU 的传统系统能够节省 150%的资 本支出。-2 DPU 还部署在英伟达自己的 AI-on-5G 平台中,在多个垂直领域挖掘 AI 和 5G 的交叉 应用。英伟达正在与富士通、谷歌云等合作开发基于 5G 平台的人工智能的解决方案,面向智慧城市、 智能制造、医院和智能商店等领域。

今年 5 月,英伟达也宣布华硕、戴尔科技和 等公司将在年内发布基于 -2 的系统。 预计更多服务器 OEM 厂商开始采用 DPU 的趋势还会持续,尤其是其能够对服务器性能提高可观的程 度。

(2)博通

博通在网卡市场处于领导者地位,其 DPU 布局更多源自 。在 2019 SDC 演讲中博通展示了 架构,采用单芯片方法,在板卡生产的成本方面更低。 在 的中心设计了 -S 芯片,将 8 个 3 GHz 主频的 ARM v8 A72 内核放臵其中。另外, 最多可以 配臵 16 GB DDR4 内存。基于这个异构体系以 90 Gb/s 的速度实现了卸载加、擦除编码和 RAID 等存储 处理。博通在逐步将产品转移到 7 纳米,使得可以从 8 核扩展到 12 核。

(3)英特尔 Intel

英特尔 2015 年底收购了 FPGA头部厂商 ,使得在传统通用处理器的版图上增加了硬件加速布局。 2021 年 6 月,英特尔公布了 IPU( Unit,基础设施处理器)规划。公司数据平台 事业部首席技术官 Guido 表示 DPU 和 IPU 在功能上没有根本性差别,主要是命名不同。DPU 普遍用于数据中心,因此英特尔从这个角度去定义其该类新产品。

IPU 产品是将 FPGA 与 Xeon D 系列处理器集成,具有增强的加速器和以太网连接的高级网络设备,通 过紧耦合、专用的可编程内核加速和管理基础架构功能。IPU 提供全面的基础架构(运算、通信)分 载,并可作为云端的主机的控制点,提供额外防护。

根据官网说明,IPU 和 (智能网卡)的区别在于“IPU 能够从主机分载整个基础架构堆栈,并 可以控制主机与该基础架构的连接方式。这为服务提供商提供了一层额外的防护和控制,由 IPU 在 硬件中实施。 具有与 IPU 相似的联网和分载功能易经预测国产芯片发展前景,但它作为外设,仍然在主机的控制之下。” 即 IPU 具备更高的独立性。 据 IT 之家报道,通过特定功能,IPU 可对数据中心里的基于微服务架构的现代应用程序进行加速。 如前所述,谷歌和 的研究表明微服务通信开销可消耗 22%到 80%的 CPU 性能。

(4)迈威尔

2021 年 发布了 10 DPU 产品,不仅具备强大的转发能力,还具有突出的 AI 处理能力。 10 采用 ARM N2 内核和 5nm 制程,除了具备与上一代产品相同的多功能构建块阵列,还增加 了先进的 IP 和新功能,包括集成机器学习推理的引擎、内联加密处理器以及矢量数据包处理器,它 们也都能够以虚拟化方式运行。

在云和数据中心用例上,这些解决方案可在计算与网络吞吐量性能方面,提供广泛的多功能性。企 业则可以用 10 系列产品实现深度集成的数据包处理和安全加速特性。

(5)华为

2013 年,(成立于 1997 年的微处理器公司)宣布与华为的海思半导体正在扩展对 DPU 的应用范围,其中包括 ® 可定制处理器及用于 LTE 基站、手持移动设备、其他网络基 础设施和客户端设备的 ConnX 基带处理器。我们认为这可以看做是 DPU 的前身,区别在于当时合作 还面场景更广,例如智能手机和机顶盒的音频和语音处理等 DSP 芯片,与现在所提的 DPU 更针对网 络数据有所不同。

华为 DPU 研发信息目前披露的不多,但类似博通公司,华为也在智能网卡领域有长期深耕,拓展到 DPU 领域比较自然。例如,华为云官网显示,2020 年华为海思自研的 网卡已在鲲鹏服务器上 采用,其中就实现了算力加速、卸载()15%的 CPU 资源等功能。考虑到华为设备出货量的量 级、供应链受限等情况,我们预计华为的 DPU 或类似智能网卡产品会优先满足自用需求为主。

(6)左江科技

左江科技在 2007 年 8 月成立,2021 年在 A 股上市。公司专注于国防领域的网络信息安全领域,主要 从事网络安全应用相关的硬件平台、板卡的设计、开发、生产与销售。左江科技是北京市高新技术 企业、中关村高新技术企业、中关村科技园 2015、2016 和 2017 年度“瞪羚企业”。公司网络信息安全 产品主要面向国家单位进行销售。子公司成都北中网科技有限公司在 2021 年 3 月和 9 月等时间经过增资扩股和引入新投资方后,左江 科技持有 1500 万元(占比 72%)的股权,北网未来持有 375 万元(占比 18%)的股权,北网蓝海持 有 129.25 万元(占比 6.2%)的股权,北网智芯持有 79.08 万元(占比 3.8%)的股权。

公司在互动平台上表示,北中网科技目前主要投入在基础网络芯片 DPU 的研发上面,基于芯片特性, 可以应用到多个业务领域。公司人员规模约 60 人,近 90%的人员为研发人员,预计芯片量产在 2022 年下半年。公司副总经理、监事兼逻辑部经理、北网智芯法人代表于洪涛曾在海思半导体有限公司 任职。公司的 DPU 产品预计 2022 年一季度流片、下半年量产。 左江科技本身提供军工等特定行业的网络安全产品,收购拓展网络芯片业务子公司有利于向产业链 上游布局,以自身优势打造客户渠道的同时增强核心竞争力、发掘新业务爆发力。

(7)中科驭数

中科驭数是 2018 年成立于北京的 DPU 初创公司,创始团队来自中科院计算所计算机体系结构国家重 点实验室。据经济观察报报道,公司在 2021 年 7 月底宣布获得了数亿元的 A 轮融资,目前实现千万 级别的季度营收。A 轮融资主要用于第二代 DPU 芯片 K2 的流片以及后续产品的迭代研发。今年 K2 芯片流片并在更多领域实现落地(官网显示 2019 年第一颗芯片成功流片,是业界首颗数据库与时序 数据处理融合加速芯片)。

相比于大部分企业基于 ARM架构定义 DPU产品,中科驭数选择通过自研的异构核来实现不同的功能。 鄢贵海(中科驭数创始人、CEO,中科院计算所研究员、博士生导师)提出 ARM 厂商的 IP 核多为同 构核,而异构计算更适合用异构的核心来做。 公司自研的 KPU 专用计算架构具备“敏捷异构”的特征,基于此推出的 DPU 产品集成网络运算核、数 据库及大数据运算核、存储运算核、安全运算核。

(8)芯启源

芯启源是另一家在 DPU 领域有布局的初创企业,成立于 2015 年,主要关注 5G 和数据中心的通讯类 芯片。目前已推出四款产品,包括 DPU 芯片和智能网卡、USB 核心 IP、SoC 原型验证与仿真系统 、网络搜索引擎 TCAM 芯片等。 据集微网报道,芯启源的智能网卡基于 SoC 架构,并已实现量产,可提供从芯片、板卡到驱动软件 等全套云网解决方案。该方案采用了业界领先的 NP 众核技术架构实现高效且灵活的网络报文处理, 具有能耗低、性能高、灵活度高、可编程性极强等特点,可为国内 5G 通讯、云数据中心、AI 等提供 最有竞争力的解决方案。

创始人、董事长兼 CEO 卢笙在硅谷工作 20 多年,先后在博通、、ArtX 等公司就职。公司认为, 高端 EDA 和 IP 是必不可少的武器,也是我差异化竞争的核心竞争力。芯启源在高端 EDA 领域的原型 验证与仿真系统 于 2021 年 7 月已开始量产并供货。 中科驭数、芯启源之外,还有云豹智能、星云智联、云脉芯联等新近成立的 DPU 相关科技创业公司。

(9)其他科技巨头

DPU 市场的前景可观,因此也吸引了一些传统并不涉足芯片设计的互联网厂商,如谷歌、亚马逊、 阿里巴巴等巨头启动相关芯片的自研计划,重点面向数据处理器的高性能专用处理器芯片。从自用 出发角度,这些芯片产品可以改善它们在云端的服务器成本结构易经预测国产芯片发展前景,或提高能耗管控水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)